Operación Renta AT2026: cómo llegar con tu área financiera preparada

Operación Renta AT2026: cómo llegar con tu área financiera preparada

Sofía Lermanda

Sofía Lermanda

Sofía Lermanda

Operación Renta

Operación Renta

Operación Renta

Operación Renta

Post recientes

Post recientes

Post recientes

Post recientes

API de Clay: la integración más completa para banco, SII, contabilidad y agentes IA

API de Clay: la integración más completa para banco, SII, contabilidad y agentes IA

API de Clay: la integración más completa para banco, SII, contabilidad y agentes IA

Una sola integración para banco, SII, contabilidad y agentes IA

Una sola integración para banco, SII, contabilidad y agentes IA

Una sola integración para banco, SII, contabilidad y agentes IA

Prensa | El Mercurio, Economía y Negocios

Prensa | El Mercurio, Economía y Negocios

Prensa | El Mercurio, Economía y Negocios

Clay vs Siigo Kame: ¿qué sistema contable elegir?

Clay vs Siigo Kame: ¿qué sistema contable elegir?

Clay vs Siigo Kame: ¿qué sistema contable elegir?

CAPEX vs OPEX: Entender su diferencia puede cambiar tu forma de invertir

CAPEX vs OPEX: Entender su diferencia puede cambiar tu forma de invertir

CAPEX vs OPEX: Entender su diferencia puede cambiar tu forma de invertir

Suscríbete a nuestro newsletter

Suscríbete a nuestro newsletter

Operación Renta AT2026: lo que diferencia a un área financiera preparada de una que improvisa

Estamos en marzo. Y hay equipos que van a llegar a la Operación Renta con la contabilidad de octubre sin cerrar. No porque no sepan lo que hay que hacer. Sino porque nunca construyeron la operación para sostener ese ritmo.

Qué implica la Operación Renta para el área financiera, más allá del SII

La Operación Renta AT2026 no es solo una declaración tributaria. Para el área financiera, es el momento en que la calidad de todo lo que se hizo (o no se hizo) durante el 2025 queda expuesta.

Ingresos, costos, gastos, PPMs, retenciones, honorarios, activos fijos, diferencias de tipo de cambio, provisiones. Todo tiene que estar cuadrado, documentado y trazable.

El problema es que muchos equipos financieros recién empiezan a “ordenar la casa” en marzo. Y eso tiene un costo real: tiempo, errores, contingencias tributarias y decisiones que se toman con información incompleta.

4 diferencias entre un equipo preparado y uno que improvisa

1. Cierres mensuales vs. contabilidad acumulada

El equipo preparado cerró cada mes durante el 2025. Tiene períodos bloqueados, asientos validados y reportes financieros que reflejan la realidad de cada período.

El que improvisa llega a marzo con meses abiertos, asientos sin conciliar y una contabilidad que todavía no refleja lo que pasó en el negocio. El contador trabaja contrarreloj reconstruyendo en semanas lo que debió hacerse en meses.

2. Conciliación bancaria al día vs. matches pendientes en lista de espera

Un área financiera sólida tiene sus cuentas bancarias conciliadas de forma sistemática. Cada movimiento tiene su contraparte contable. No hay “diferencias por identificar”.

El que improvisa tiene decenas —o cientos— de movimientos sin match. Y en la Operación Renta, esas diferencias se convierten en hallazgos y ajustes de última hora.

3. Información consolidada vs. datos dispersos en múltiples fuentes

El equipo preparado tiene una fuente única de verdad: saldos, flujo de caja, deudores, acreedores, y resultados por entidad o consolidados. Accesibles, trazables y sin depender de que alguien exporte una planilla.

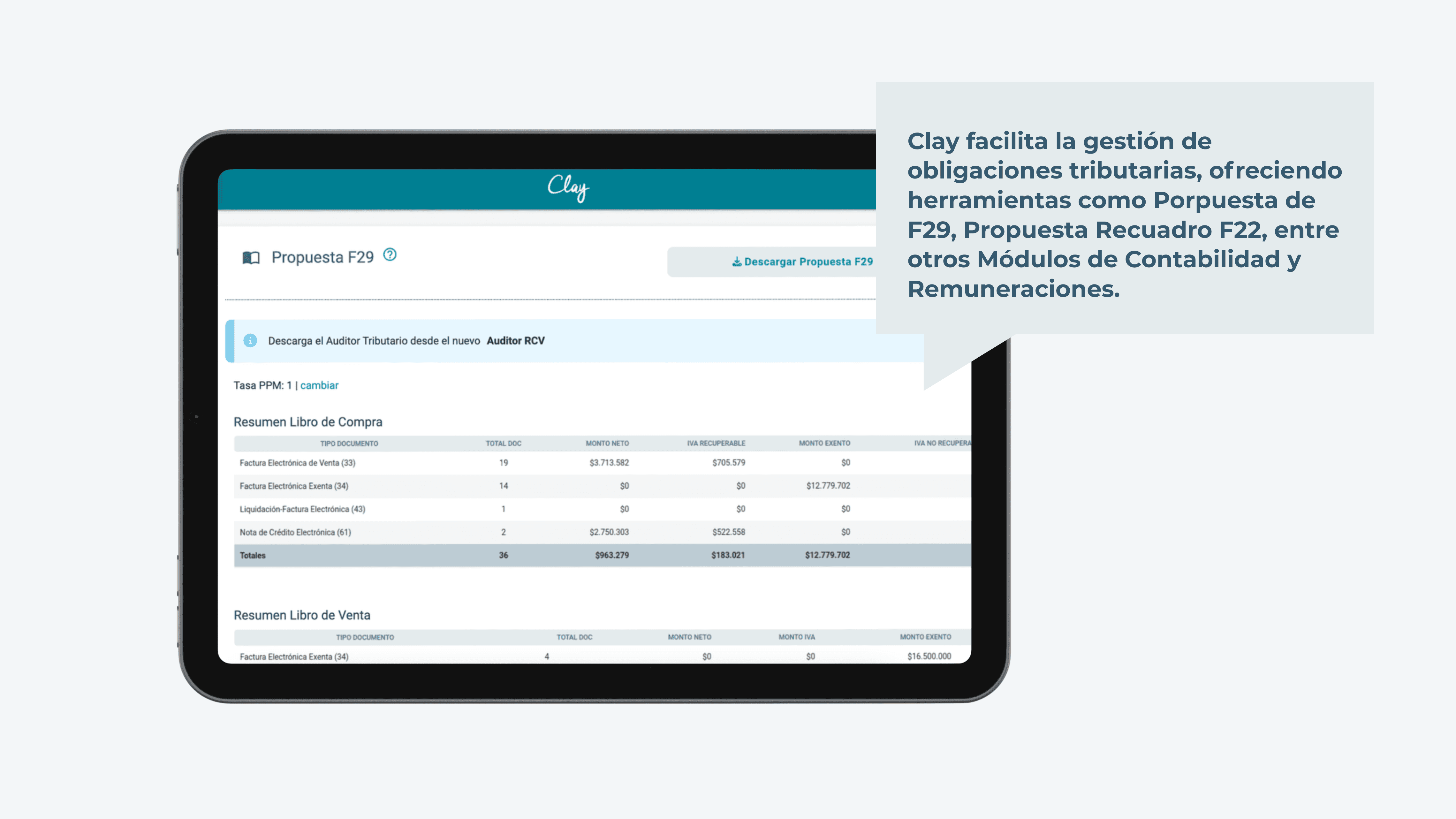

El que improvisa está cruzando información entre el ERP, el banco, correos electrónicos y una planilla Excel que nadie quiere tocar. En ese escenario, construir el F22 es un ejercicio de arqueología financiera.

4. Gestión de PPM con criterio vs. sorpresas en la declaración

El área preparada revisó mensualmente si el PPM estaba calibrado a los ingresos reales. Ajustó cuando fue necesario. No tiene grandes diferencias entre lo pagado y lo declarado.

El que improvisa descubre en abril si pagó de más o de menos. En el mejor caso, una devolución que llega en meses. En el peor, una diferencia que hay que financiar.

El problema real no es la complejidad tributaria

La Operación Renta no es difícil por el formulario. Es difícil cuando la base de información no está limpia.

La mayoría de las complicaciones en este proceso tienen el mismo origen: cierres mensuales incompletos, conciliaciones postergadas y ausencia de trazabilidad en los registros del año anterior.

El SII pide consistencia. Y la consistencia solo la da una operación contable-financiera que funcione bien los 12 meses del año, no solo en abril.

Qué debería tener listo el equipo financiero HOY, en marzo

Si estás en marzo y quieres llegar a la Operación Renta con control, la prioridad es clara:

Cierra todos los períodos abiertos del 2025.

Valida cada mes antes de avanzar.

Concilia las cuentas bancarias con información integrada, no manualmente.

Identifica y resuelve las diferencias antes de que el contador tenga que presentar.

Genera un balance de cierre de año confiable, que no cambie cada vez que alguien toca una planilla.

No es solo un tema de cumplimiento. Es un tema de cuánto control tiene el área financiera sobre la información que va a firmar.

La Operación Renta es el examen final. Los cierres mensuales son el estudio

Si quieres ver cómo Clay ayuda a equipos financieros a llegar a este proceso con información consolidada, cierres limpios y trazabilidad real durante todo el año.

👉Solicita una demo aquí

Operación Renta AT2026: lo que diferencia a un área financiera preparada de una que improvisa

Estamos en marzo. Y hay equipos que van a llegar a la Operación Renta con la contabilidad de octubre sin cerrar. No porque no sepan lo que hay que hacer. Sino porque nunca construyeron la operación para sostener ese ritmo.

Qué implica la Operación Renta para el área financiera, más allá del SII

La Operación Renta AT2026 no es solo una declaración tributaria. Para el área financiera, es el momento en que la calidad de todo lo que se hizo (o no se hizo) durante el 2025 queda expuesta.

Ingresos, costos, gastos, PPMs, retenciones, honorarios, activos fijos, diferencias de tipo de cambio, provisiones. Todo tiene que estar cuadrado, documentado y trazable.

El problema es que muchos equipos financieros recién empiezan a “ordenar la casa” en marzo. Y eso tiene un costo real: tiempo, errores, contingencias tributarias y decisiones que se toman con información incompleta.

4 diferencias entre un equipo preparado y uno que improvisa

1. Cierres mensuales vs. contabilidad acumulada

El equipo preparado cerró cada mes durante el 2025. Tiene períodos bloqueados, asientos validados y reportes financieros que reflejan la realidad de cada período.

El que improvisa llega a marzo con meses abiertos, asientos sin conciliar y una contabilidad que todavía no refleja lo que pasó en el negocio. El contador trabaja contrarreloj reconstruyendo en semanas lo que debió hacerse en meses.

2. Conciliación bancaria al día vs. matches pendientes en lista de espera

Un área financiera sólida tiene sus cuentas bancarias conciliadas de forma sistemática. Cada movimiento tiene su contraparte contable. No hay “diferencias por identificar”.

El que improvisa tiene decenas —o cientos— de movimientos sin match. Y en la Operación Renta, esas diferencias se convierten en hallazgos y ajustes de última hora.

3. Información consolidada vs. datos dispersos en múltiples fuentes

El equipo preparado tiene una fuente única de verdad: saldos, flujo de caja, deudores, acreedores, y resultados por entidad o consolidados. Accesibles, trazables y sin depender de que alguien exporte una planilla.

El que improvisa está cruzando información entre el ERP, el banco, correos electrónicos y una planilla Excel que nadie quiere tocar. En ese escenario, construir el F22 es un ejercicio de arqueología financiera.

4. Gestión de PPM con criterio vs. sorpresas en la declaración

El área preparada revisó mensualmente si el PPM estaba calibrado a los ingresos reales. Ajustó cuando fue necesario. No tiene grandes diferencias entre lo pagado y lo declarado.

El que improvisa descubre en abril si pagó de más o de menos. En el mejor caso, una devolución que llega en meses. En el peor, una diferencia que hay que financiar.

El problema real no es la complejidad tributaria

La Operación Renta no es difícil por el formulario. Es difícil cuando la base de información no está limpia.

La mayoría de las complicaciones en este proceso tienen el mismo origen: cierres mensuales incompletos, conciliaciones postergadas y ausencia de trazabilidad en los registros del año anterior.

El SII pide consistencia. Y la consistencia solo la da una operación contable-financiera que funcione bien los 12 meses del año, no solo en abril.

Qué debería tener listo el equipo financiero HOY, en marzo

Si estás en marzo y quieres llegar a la Operación Renta con control, la prioridad es clara:

Cierra todos los períodos abiertos del 2025.

Valida cada mes antes de avanzar.

Concilia las cuentas bancarias con información integrada, no manualmente.

Identifica y resuelve las diferencias antes de que el contador tenga que presentar.

Genera un balance de cierre de año confiable, que no cambie cada vez que alguien toca una planilla.

No es solo un tema de cumplimiento. Es un tema de cuánto control tiene el área financiera sobre la información que va a firmar.

La Operación Renta es el examen final. Los cierres mensuales son el estudio

Si quieres ver cómo Clay ayuda a equipos financieros a llegar a este proceso con información consolidada, cierres limpios y trazabilidad real durante todo el año.

👉Solicita una demo aquí

#Demo

En minutos sabrás si la solución que necesitas está en Clay

En 20' sabrás si la solución que necesitas está en Clay

Queremos conocer sobre tus procesos financieros y contables para entregarte la mejor solución.

Podrás conocer por dentro nuestro Software.

Conocerás como automatizar procesos para optimizar tu tiempo.

Conocerás toda la información de valor que necesitas para estar al día en tu empresa.